Статьи > Статьи по теме "Бизнес-планирование" > Бизнес-планирование в издательстве "Москва"

rik-company.ru

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Наше издательство создавалось в соответствии с технологией создания и развития эффективного бизнеса, которая подробно описана в книге Александра Карпова «Создание и развитие эффективного бизнеса». Эта технология позволяет создать эффективную компанию даже при очень неблагоприятных условиях, как было в нашем случае (подробнее о создании и развитии издательства «Москва» можно прочитать в книге «Издательство «Москва»: максимум эффективности» из серии «Эффективная бизнес-машина»).

Одним из этапов создания бизнеса является разработка бизнес-плана, поэтому бизнес-планированием мы занимаемся с самого начала. На самом деле не только бизнес-планированием, но и всеми остальными подсистемами управления. Мы на практике убедились в том, что систему управления лучше создавать как можно раньше. Лучше всего – вместе с созданием бизнеса.

В таком случае система управления будет гармонично развиваться вместе с бизнесом. Не будут возникать ситуации, когда бизнес «убегает» очень далеко от системы управления (она не соответствует новым масштабам бизнеса). Часто это приводит к проблемам роста (о том, как успешно решать проблемы роста, можно прочитать в книге «Организационное проектирование. Реструктуризация предприятий и бизнес-процессов»), когда возникает парадоксальная ситуация – выручка у компании многократно возрастает, а прибыль становится намного меньше, чем была раньше. Кроме того, часто возникают кассовые разрывы. Для того, чтобы не допускать возникновения таких ситуаций лучше как можно раньше внедрять систему стратегического управления (см. книгу «Стратегическое управление и эффективное развитие бизнеса») и организационного проектирования, что мы и сделали сразу при создании нашего издательства.

Не смотря на вышеупомянутые негативные факторы (нам приходилось действовать при очень неблагоприятных для бизнеса условиях), которые мешали нам создавать бизнес, с какими-то серьезными проблемами мы не столкнулись. Это связано, в том числе, и с тем, что систему управления мы начали внедрять сразу же при создании бизнеса. Практически все компании этого не делают.

Честно говоря, скорее всего и мы бы не стали этого делать, если бы не получали хорошего пенделя каждый раз, когда пытались отклониться от технологии, которую мы выбрали для создания и развития нашего издательства. Пендели нам раздавал Александр Карпов :)) Он и его команда очень активно помогали нам на всех этапах создания и развития бизнеса.

Вообще-то по логике всем компаниям хорошего пенделя должны раздавать кризисы, которые возникают все чаще и чаще, но почему-то этого не происходит. До сих пор многие компании не занимаются повышением эффективности и не применяют антикризисные технологии (подробнее об этом можно прочитать в книге «Кризис – афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании»).

Бизнес-план мы тоже не особо хотели разрабатывать, впрочем, как и все остальные подсистемы управления :)). К тому же сейчас ведь это немодно и это еще мягко сказано. В наше время есть очень много критиков и бизнес-планирования, и бюджетирования. Теперь мы на практике убедились в том, что, может быть, эти инструменты и не являются новыми, но они от этого не перестают быть эффективными, если, конечно, их правильно и грамотно внедрить и использовать.

Итак, в своей книге «Создание и развитие эффективного бизнеса» Александр Карпов рекомендует разработку бизнес-плана начать с предварительных и, возможно, даже грубых расчетов бюджета доходов и расходов (БДР). Если при этом прибыль в БДР, так сказать, порадует разработчиков бизнес-плана, то на самом деле радоваться еще рано. Даже очень большая чистая прибыль и рентабельность продаж (чистая прибыль, деленная на выручку) вовсе не гарантируют очень хорошего финансово-экономического состояния компании. Ведь БДР – это только один из его срезов. Кроме того, нельзя полностью составить БДР, не составив еще и бюджет движения денежных средств (БДДС). БДР может очень сильно «просесть» из-за того, что у компании может возникнуть потребность в больших кредитных ресурсах. Объем кредита и проценты, определяются именно при составлении БДДС.

Итак, на основе одного только БДР нельзя сделать вывод о финансово-экономическом состоянии компании, но если уже на основе одного только БДР понятно, что бизнес не очень-то выгодный, то дальнейшую разработку бизнес-плана можно уже не продолжать. Если предварительный БДР более-менее устраивает разработчиков, то можно переходить к подготовке более детального и полного бизнес-плана. После составления такого бизнес-плана оценка финансово-экономического состояния компании может измениться, причем существенно.

Следует отметить, что это как раз наш случай. Нельзя сказать, что на стадии подготовки предварительного БДР у нас получилась какая-то мега-прибыль, но все-таки она нас более-менее устроила, поэтому мы решили разработать более детальную и полноценную модель бизнес-плана.

Можно смело утверждать, что в издательском бизнесе на одном только БДР долго не протянешь. Без БДДС и бюджета по балансовому листу (ББЛ) в издательстве делать нечего – можно очень быстро прогореть. Без БДДС нельзя понять какой объем внешнего финансирования потребуется компании и как это скажется на БДР. Без ББЛ нельзя оценить эффективность использования ресурсов и прибыльность собственного капитала, а также оценить финансовые риски.

Кстати, есть способ, который позволяет достаточно быстро подготовить первую, грубую версию финансово-экономического состояния компании, представленного в виде трех финансовых бюджетов (БДР, БДДС, ББЛ). Это можно сделать, если построить простую финансовую модель. Такую модель можно использовать и для предварительно расчета бизнес-плана, и для оцифровки стратегического плана, составленного на большой период времени.

Чтобы понять, насколько рискованным является издательский бизнес нужно знать, как устроена сбытовая система книжного рынка в нашей стране, а также особенности реализации издательского проекта.

Видимо, нашему издательству всех рисков показалось мало, поэтому мы решили еще больше усложнить себе жизнь:)). Мы предлагает уникальные условия работы для авторов (в т.ч. и для новичков). Наше издательство готово все затраты и все риски по проекту взять на себя, то есть мы предлагаем авторам издать свою книгу абсолютно бесплатно. Правда, мы не гарантируем абсолютно всем авторам такие условия работы, поэтому у нас есть и другие модели сотрудничества. Например, частичное (не более 40% от затрат на выпуск книги) финансирование своего издательского проекта.

Итак, издательство несет самые большие риски среди всех участников книжного рынка. Кроме того, у издательств очень большой финансовый цикл (подробнее о финансовом цикле можно прочитать в книге «Основы экономики и финансов») – время, которое проходит от момента оплаты поставщикам (в данном случае это типографии) до момента получения денег от клиентов (книжные оптовики).

Кроме того, у издательств большой товарный запас, который, естественно, требует финансирования. Как известно, рост любых активов требует финансирования.

Таким образом, у издательств среди текущих активов основную долю занимают две статьи: «Дебиторская задолженность» и «Товарный запас». Безусловно, эти активы должны быть за счет чего-то профинансированы. Поскольку типографии работают по предоплате и кредиторской задолженности у издательств нет, они вынуждены привлекать кредитные ресурсы или дополнительные инвестиции от собственников. Рост кредитов способствует увеличению рисков, а рост инвестиций от собственников – уменьшению рентабельности собственного капитала.

Итак, после того как мы составили БДДС, то, конечно же, БДР у нас просел из-за кредитов, а ББЛ показал сколько активов нужно будет задействовать в бизнесе, чтобы получать такую прибыль, и за счет чего они будут профинансированы и на какую рентабельность активов и собственного капитала мы можем выйти.

Здесь нужно уточнить один очень важный момент, потому что, возможно, я не совсем удачно выразилась. С точки зрения разработки финансово-экономической части бизнес-плана, как такового никакого составления БДР, БДДС и ББЛ нет. Также нет какой-то последовательности составления этих бюджетов. Есть последовательность их оценки, как соответствующих составляющих финансово-экономического состояния компании.

Если модель бизнес-плана составлена правильно, то все три финансовых бюджета (БДР, БДДС, ББЛ) составляются одновременно, причем по заранее настроенным формулам. То есть вносятся необходимые данные (входные параметры) в модель бизнес-плана (как правило, в операционные планы и бюджеты), а финансовые бюджеты уже составляются автоматически.

Соответственно и вносить какие-то корректировки в финансовые бюджеты нельзя. Вносить изменения можно только в операционные планы и бюджеты, а финансовые бюджеты уже будут перестраиваться автоматически по заранее настроенным формулам (например, в электронных таблицах).

Еще один нюанс. Модель БДДС мы составили таким образом, что она сама определяет необходимый объем финансирования в каждом периоде, а также график погашения кредитов и процентов с учетом того, что остаток денежных средств в каждом периоде не должен быть ниже определенной величины.

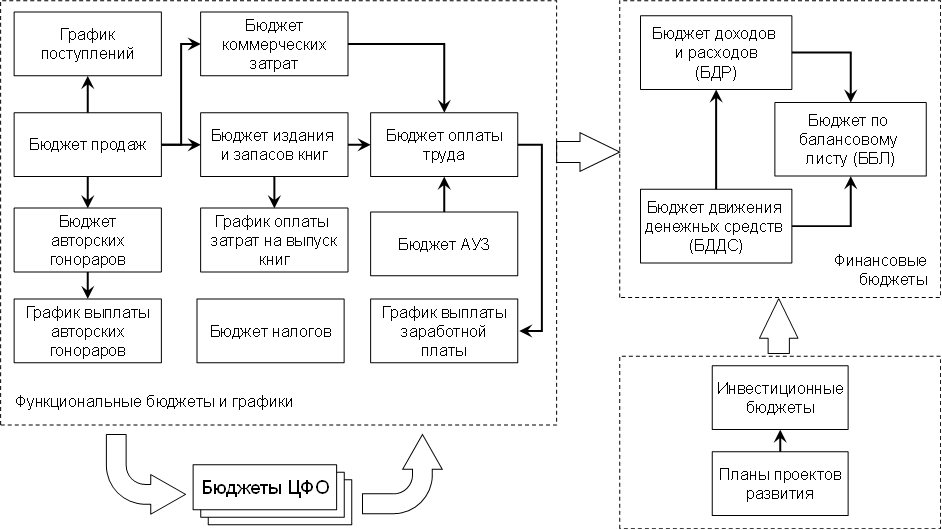

В нашем случае операционными бюджетами и графиками в первой полноценной версии бизнес-плана были: бюджет продаж;

график поступлений;

бюджет коммерческих затрат;

бюджет издания и запасов книг;

график оплаты затрат на выпуск книг;

бюджет авторских гонораров;

график выплаты авторских гонораров;

бюджет административно-управленческих затрат (АУЗ);

бюджет оплаты труда;

график выплаты заработной платы;

бюджет налогов.

После того как мы разработали и внедрили интегрированную систему бюджетирования к этим функциональным бюджетам и графикам добавились еще и инвестиционные бюджеты (вместе с планами проектов развития), и бюджеты центром финансовой ответственности (см. Рис. 1).

Рис. 1. Укрупненная блок-схема консолидации бюджетов издательства "Москва"

Итак, сейчас мы точно знаем, что при создании бизнеса ни в коем случае нельзя исключать этап по разработке бизнес-плана (впрочем, и все остальные этапы тоже). Данный инструмент позволяет и грамотно запустить бизнес, и в дальнейшем эффективно управлять его развитием.

Ниже представлена форма для подписки на новые материалы сайта (статьи и опыт), связанные с постановкой современной системы управления и повышением эффективности компании. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Бизнес-планирование в издательстве "Москва"

rik-company.ru

Одним из этапов создания бизнеса является разработка бизнес-плана, поэтому бизнес-планированием мы занимаемся с самого начала. На самом деле не только бизнес-планированием, но и всеми остальными подсистемами управления. Мы на практике убедились в том, что систему управления лучше создавать как можно раньше. Лучше всего – вместе с созданием бизнеса.

В таком случае система управления будет гармонично развиваться вместе с бизнесом. Не будут возникать ситуации, когда бизнес «убегает» очень далеко от системы управления (она не соответствует новым масштабам бизнеса). Часто это приводит к проблемам роста (о том, как успешно решать проблемы роста, можно прочитать в книге «Организационное проектирование. Реструктуризация предприятий и бизнес-процессов»), когда возникает парадоксальная ситуация – выручка у компании многократно возрастает, а прибыль становится намного меньше, чем была раньше. Кроме того, часто возникают кассовые разрывы. Для того, чтобы не допускать возникновения таких ситуаций лучше как можно раньше внедрять систему стратегического управления (см. книгу «Стратегическое управление и эффективное развитие бизнеса») и организационного проектирования, что мы и сделали сразу при создании нашего издательства.

Не смотря на вышеупомянутые негативные факторы (нам приходилось действовать при очень неблагоприятных для бизнеса условиях), которые мешали нам создавать бизнес, с какими-то серьезными проблемами мы не столкнулись. Это связано, в том числе, и с тем, что систему управления мы начали внедрять сразу же при создании бизнеса. Практически все компании этого не делают.

Честно говоря, скорее всего и мы бы не стали этого делать, если бы не получали хорошего пенделя каждый раз, когда пытались отклониться от технологии, которую мы выбрали для создания и развития нашего издательства. Пендели нам раздавал Александр Карпов :)) Он и его команда очень активно помогали нам на всех этапах создания и развития бизнеса.

Вообще-то по логике всем компаниям хорошего пенделя должны раздавать кризисы, которые возникают все чаще и чаще, но почему-то этого не происходит. До сих пор многие компании не занимаются повышением эффективности и не применяют антикризисные технологии (подробнее об этом можно прочитать в книге «Кризис – афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании»).

Бизнес-план мы тоже не особо хотели разрабатывать, впрочем, как и все остальные подсистемы управления :)). К тому же сейчас ведь это немодно и это еще мягко сказано. В наше время есть очень много критиков и бизнес-планирования, и бюджетирования. Теперь мы на практике убедились в том, что, может быть, эти инструменты и не являются новыми, но они от этого не перестают быть эффективными, если, конечно, их правильно и грамотно внедрить и использовать.

Итак, в своей книге «Создание и развитие эффективного бизнеса» Александр Карпов рекомендует разработку бизнес-плана начать с предварительных и, возможно, даже грубых расчетов бюджета доходов и расходов (БДР). Если при этом прибыль в БДР, так сказать, порадует разработчиков бизнес-плана, то на самом деле радоваться еще рано. Даже очень большая чистая прибыль и рентабельность продаж (чистая прибыль, деленная на выручку) вовсе не гарантируют очень хорошего финансово-экономического состояния компании. Ведь БДР – это только один из его срезов. Кроме того, нельзя полностью составить БДР, не составив еще и бюджет движения денежных средств (БДДС). БДР может очень сильно «просесть» из-за того, что у компании может возникнуть потребность в больших кредитных ресурсах. Объем кредита и проценты, определяются именно при составлении БДДС.

Итак, на основе одного только БДР нельзя сделать вывод о финансово-экономическом состоянии компании, но если уже на основе одного только БДР понятно, что бизнес не очень-то выгодный, то дальнейшую разработку бизнес-плана можно уже не продолжать. Если предварительный БДР более-менее устраивает разработчиков, то можно переходить к подготовке более детального и полного бизнес-плана. После составления такого бизнес-плана оценка финансово-экономического состояния компании может измениться, причем существенно.

Следует отметить, что это как раз наш случай. Нельзя сказать, что на стадии подготовки предварительного БДР у нас получилась какая-то мега-прибыль, но все-таки она нас более-менее устроила, поэтому мы решили разработать более детальную и полноценную модель бизнес-плана.

Можно смело утверждать, что в издательском бизнесе на одном только БДР долго не протянешь. Без БДДС и бюджета по балансовому листу (ББЛ) в издательстве делать нечего – можно очень быстро прогореть. Без БДДС нельзя понять какой объем внешнего финансирования потребуется компании и как это скажется на БДР. Без ББЛ нельзя оценить эффективность использования ресурсов и прибыльность собственного капитала, а также оценить финансовые риски.

Кстати, есть способ, который позволяет достаточно быстро подготовить первую, грубую версию финансово-экономического состояния компании, представленного в виде трех финансовых бюджетов (БДР, БДДС, ББЛ). Это можно сделать, если построить простую финансовую модель. Такую модель можно использовать и для предварительно расчета бизнес-плана, и для оцифровки стратегического плана, составленного на большой период времени.

Чтобы понять, насколько рискованным является издательский бизнес нужно знать, как устроена сбытовая система книжного рынка в нашей стране, а также особенности реализации издательского проекта.

Видимо, нашему издательству всех рисков показалось мало, поэтому мы решили еще больше усложнить себе жизнь:)). Мы предлагает уникальные условия работы для авторов (в т.ч. и для новичков). Наше издательство готово все затраты и все риски по проекту взять на себя, то есть мы предлагаем авторам издать свою книгу абсолютно бесплатно. Правда, мы не гарантируем абсолютно всем авторам такие условия работы, поэтому у нас есть и другие модели сотрудничества. Например, частичное (не более 40% от затрат на выпуск книги) финансирование своего издательского проекта.

Итак, издательство несет самые большие риски среди всех участников книжного рынка. Кроме того, у издательств очень большой финансовый цикл (подробнее о финансовом цикле можно прочитать в книге «Основы экономики и финансов») – время, которое проходит от момента оплаты поставщикам (в данном случае это типографии) до момента получения денег от клиентов (книжные оптовики).

Кроме того, у издательств большой товарный запас, который, естественно, требует финансирования. Как известно, рост любых активов требует финансирования.

Таким образом, у издательств среди текущих активов основную долю занимают две статьи: «Дебиторская задолженность» и «Товарный запас». Безусловно, эти активы должны быть за счет чего-то профинансированы. Поскольку типографии работают по предоплате и кредиторской задолженности у издательств нет, они вынуждены привлекать кредитные ресурсы или дополнительные инвестиции от собственников. Рост кредитов способствует увеличению рисков, а рост инвестиций от собственников – уменьшению рентабельности собственного капитала.

Итак, после того как мы составили БДДС, то, конечно же, БДР у нас просел из-за кредитов, а ББЛ показал сколько активов нужно будет задействовать в бизнесе, чтобы получать такую прибыль, и за счет чего они будут профинансированы и на какую рентабельность активов и собственного капитала мы можем выйти.

Здесь нужно уточнить один очень важный момент, потому что, возможно, я не совсем удачно выразилась. С точки зрения разработки финансово-экономической части бизнес-плана, как такового никакого составления БДР, БДДС и ББЛ нет. Также нет какой-то последовательности составления этих бюджетов. Есть последовательность их оценки, как соответствующих составляющих финансово-экономического состояния компании.

Если модель бизнес-плана составлена правильно, то все три финансовых бюджета (БДР, БДДС, ББЛ) составляются одновременно, причем по заранее настроенным формулам. То есть вносятся необходимые данные (входные параметры) в модель бизнес-плана (как правило, в операционные планы и бюджеты), а финансовые бюджеты уже составляются автоматически.

Соответственно и вносить какие-то корректировки в финансовые бюджеты нельзя. Вносить изменения можно только в операционные планы и бюджеты, а финансовые бюджеты уже будут перестраиваться автоматически по заранее настроенным формулам (например, в электронных таблицах).

Еще один нюанс. Модель БДДС мы составили таким образом, что она сама определяет необходимый объем финансирования в каждом периоде, а также график погашения кредитов и процентов с учетом того, что остаток денежных средств в каждом периоде не должен быть ниже определенной величины.

В нашем случае операционными бюджетами и графиками в первой полноценной версии бизнес-плана были:

После того как мы разработали и внедрили интегрированную систему бюджетирования к этим функциональным бюджетам и графикам добавились еще и инвестиционные бюджеты (вместе с планами проектов развития), и бюджеты центром финансовой ответственности (см. Рис. 1).

| Если у Вас возникли какие-то вопросы по данной статьей Вы можете направить их по адресу 5046320@mail.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Ниже представлена форма для подписки на новые материалы сайта (статьи и опыт), связанные с постановкой современной системы управления и повышением эффективности компании. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.