Статьи > Статьи по теме "Экономика и финансы" > Финансово-экономические показатели и управленческая отчетность компании

rik-company.ru

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Одним из важнейших условий, которое должно быть выполнено для эффективного управления компанией, заключается в том, что нужно научиться "читать" финансово-экономическое состояние компании, чтобы понимать что с ней произошло (если речь идет об анализе за отчетный период) или будет происходить, если речь идет о принятии решений не будущее.

Деятельность любой компании на глобальном и детальном уровне можно охарактеризовать определенной системой финансово-экономических показателей. С помощью этой системой можно управлять компанией и повышать эффективность ее работы для улучшения финансово-экономического состояния самой компании, а также благосостояния ее владельцев.

Если в компании действует эффективная система мотивации, то сотрудники компании будут заинтересованы в том, чтобы улучшать свою деятельность, поскольку в таком случае они сами больше заработают. Когда система мотивации выстроена в соответствии со всеми базовыми принципами, финансово-экономическое состояние компании, дивиденды владельцев и заработок сотрудников находятся в прямой взаимосвязи. Кстати, система мотивации, как правило, строится с использованием определенных показателей, характеризующих эффективность деятельности компании в целом, подразделений и отдельных сотрудников. Поэтому в любом случае нужно будет разработать систему показателей компании.

Еще раз нужно обратить внимание на то, что эти показатели можно просто отслеживать по факту, чтобы понимать как сработала компания в прошлом. В таком случае необходимо будет внедрить систему фактического управленческого учета (подробнее об этом можно прочитать в книге "Постановка и автоматизация управленческого учета").

Если же компания захочет управлять с помощью разработанной системы показателей, то нужно будет выстроить полноценный контур бюджетного управления (более подробно об этом можно прочитать в серии книг "100% практического бюджетирования"). В таком случае показатели будет не только учитываться по факту, но и планироваться, а так-же анализироваться.

Итак, для эффективного управления компанией и улучшения ее финансово-экономического состояния необходимо разработать систему показателей, характеризующих эффективность ее деятельности в целом и в различных аспектах.

Очевидно, что вся эта система показателей должна так, сказать физически, где-то располагаться. Как несложно догадаться, "местом хранения" показателей являются отчеты.

Таким образом, вместе с показателями нужно будет разработать и систему управленческой отчетности.

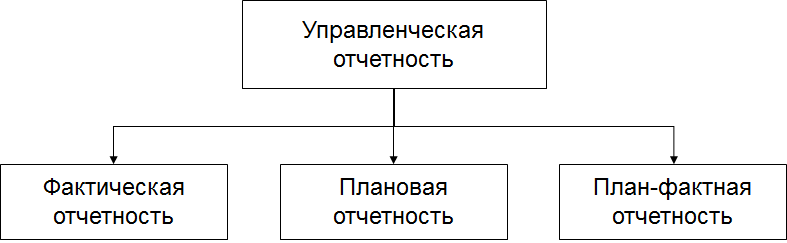

Если вести речь о полноценной системе управления, то в компании должно быть три типа (по временным характеристикам показателей) управленческой отчетности (см. Рис. 1): фактическая отчетность;

плановая отчетность;

план-фактная отчетность.

Рис. 1. Классификация управленческой отчетности (по временным характеристикам показателей)

В общем-то, из названий типов управленческих отчетов понятно какая информация там содержится. Также очевидно, что план-фактная отчетность является производной от плановой и фактической.

Необходимо обратить внимание на то, что принципы построения плановой и фактической отчетности очень сильно отличаются. Различия есть и в методологическом аспекте (как составлять) и в организационном (кто, что и когда должен делать).

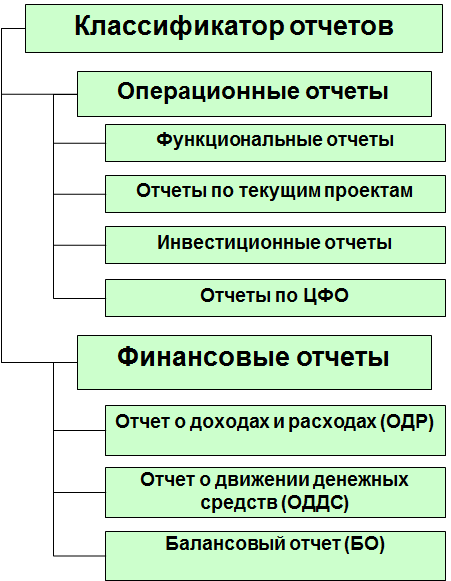

По своему функциональному (содержательному) предназначе-нию управленческие отчеты делятся на две группы (см. Рис. 2): операционные отчеты;

финансовые отчеты.

Рис. 2. Классификация управленческой отчетности (по функциональному предназначению)

Финансовые отчеты содержат в себе информацию о финансово-экономическом состоянии компании в целом, а операционные более детальные данные о различных объектах нижнего уровня.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Финансы для нефинансистов", который проводит автор данной статьи - Александр Карпов.

Ниже представлена форма для подписки на новые материалы сайта (статьи и опыт), связанные с постановкой современной системы управления и повышением эффективности компании. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Финансово-экономические показатели и управленческая отчетность компании

rik-company.ru

Деятельность любой компании на глобальном и детальном уровне можно охарактеризовать определенной системой финансово-экономических показателей. С помощью этой системой можно управлять компанией и повышать эффективность ее работы для улучшения финансово-экономического состояния самой компании, а также благосостояния ее владельцев.

Если в компании действует эффективная система мотивации, то сотрудники компании будут заинтересованы в том, чтобы улучшать свою деятельность, поскольку в таком случае они сами больше заработают. Когда система мотивации выстроена в соответствии со всеми базовыми принципами, финансово-экономическое состояние компании, дивиденды владельцев и заработок сотрудников находятся в прямой взаимосвязи. Кстати, система мотивации, как правило, строится с использованием определенных показателей, характеризующих эффективность деятельности компании в целом, подразделений и отдельных сотрудников. Поэтому в любом случае нужно будет разработать систему показателей компании.

Еще раз нужно обратить внимание на то, что эти показатели можно просто отслеживать по факту, чтобы понимать как сработала компания в прошлом. В таком случае необходимо будет внедрить систему фактического управленческого учета (подробнее об этом можно прочитать в книге "Постановка и автоматизация управленческого учета").

Если же компания захочет управлять с помощью разработанной системы показателей, то нужно будет выстроить полноценный контур бюджетного управления (более подробно об этом можно прочитать в серии книг "100% практического бюджетирования"). В таком случае показатели будет не только учитываться по факту, но и планироваться, а так-же анализироваться.

Итак, для эффективного управления компанией и улучшения ее финансово-экономического состояния необходимо разработать систему показателей, характеризующих эффективность ее деятельности в целом и в различных аспектах.

Очевидно, что вся эта система показателей должна так, сказать физически, где-то располагаться. Как несложно догадаться, "местом хранения" показателей являются отчеты.

Таким образом, вместе с показателями нужно будет разработать и систему управленческой отчетности.

Если вести речь о полноценной системе управления, то в компании должно быть три типа (по временным характеристикам показателей) управленческой отчетности (см. Рис. 1):

Необходимо обратить внимание на то, что принципы построения плановой и фактической отчетности очень сильно отличаются. Различия есть и в методологическом аспекте (как составлять) и в организационном (кто, что и когда должен делать).

По своему функциональному (содержательному) предназначе-нию управленческие отчеты делятся на две группы (см. Рис. 2):

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме "Финансы для нефинансистов", который проводит автор данной статьи - Александр Карпов.

| Если у Вас возникли какие-то вопросы по данной статьей Вы можете направить их по адресу 5046320@mail.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Ниже представлена форма для подписки на новые материалы сайта (статьи и опыт), связанные с постановкой современной системы управления и повышением эффективности компании. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.